")

")

1. 每個年度的加權報酬指數皆大於加權指數,差距在0%-8%之間,應該是股息或逆價差的關係。

2. 要經歷股市上上下下的折磨,才能獲得平均10%以上的報酬,

1. 每個年度的加權報酬指數皆大於加權指數,差距在0%-8%之間,應該是股息或逆價差的關係。

2. 要經歷股市上上下下的折磨,才能獲得平均10%以上的報酬,

|

| 資料來源:集保結算所 |

在上市前夕,做個查詢,發現00940持股50張~200張的人,佔集保庫存比例的 30%,這與其他00929、00934、00936、00939等月配息的ETF,都還要來的高。申購的熱衷程度可見一斑。

其他季配息的 0056、00713、00878、00919也是如此,佔集保庫存的比例,也都沒有00940來得高,後續再觀察看看集保股數及人數的變化。

![[蕨心投資圖表]台灣股市加權報酬指數年度漲跌幅(含息報酬)(2003-2024/3/29)](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEieqy8vUvmeeW4WtMxP4eIN7B9tWeOuvTqTqDHVw1BtF1H33ToC_SL0JSQiVeX2SJUz59LukjdxQLUC5XJ9hROK4Sxf3QNkSMShEFdFBmKdbRuzvTTHEK3q8viy9XY3fikX1goMhCxIEJ9hcBy2cdjVaGxNeVE3tACMaZNZMJqw6tjzYDBA1BW062Q3ryE/s1317/%E8%95%A8%E5%BF%83%E6%8A%95%E8%B3%87%E5%9C%96%E8%A1%A8-%E5%8F%B0%E7%81%A3%E8%82%A1%E5%B8%82%E5%8A%A0%E6%AC%8A%E5%A0%B1%E9%85%AC%E6%8C%87%E6%95%B8%E5%B9%B4%E5%BA%A6%E6%BC%B2%E8%B7%8C%E5%B9%852003-2024.jpg "台灣股市加權報酬指數年度漲跌幅") |

| By https://fernheart.com/ |

從以上表格資料來看,006208看似表現得比較好,但是這是因為006208上市時間較0050短,時間會敉平報酬率。若將0050從2012年開始計算年化報酬,則也會跟006208差不多。但006208的表現還是比0050好,雖然只相差不到1個百分點。

這是以單筆投入不加碼的情況來試算,若是在股市低點有加碼,通常年化報酬也會比較佳。

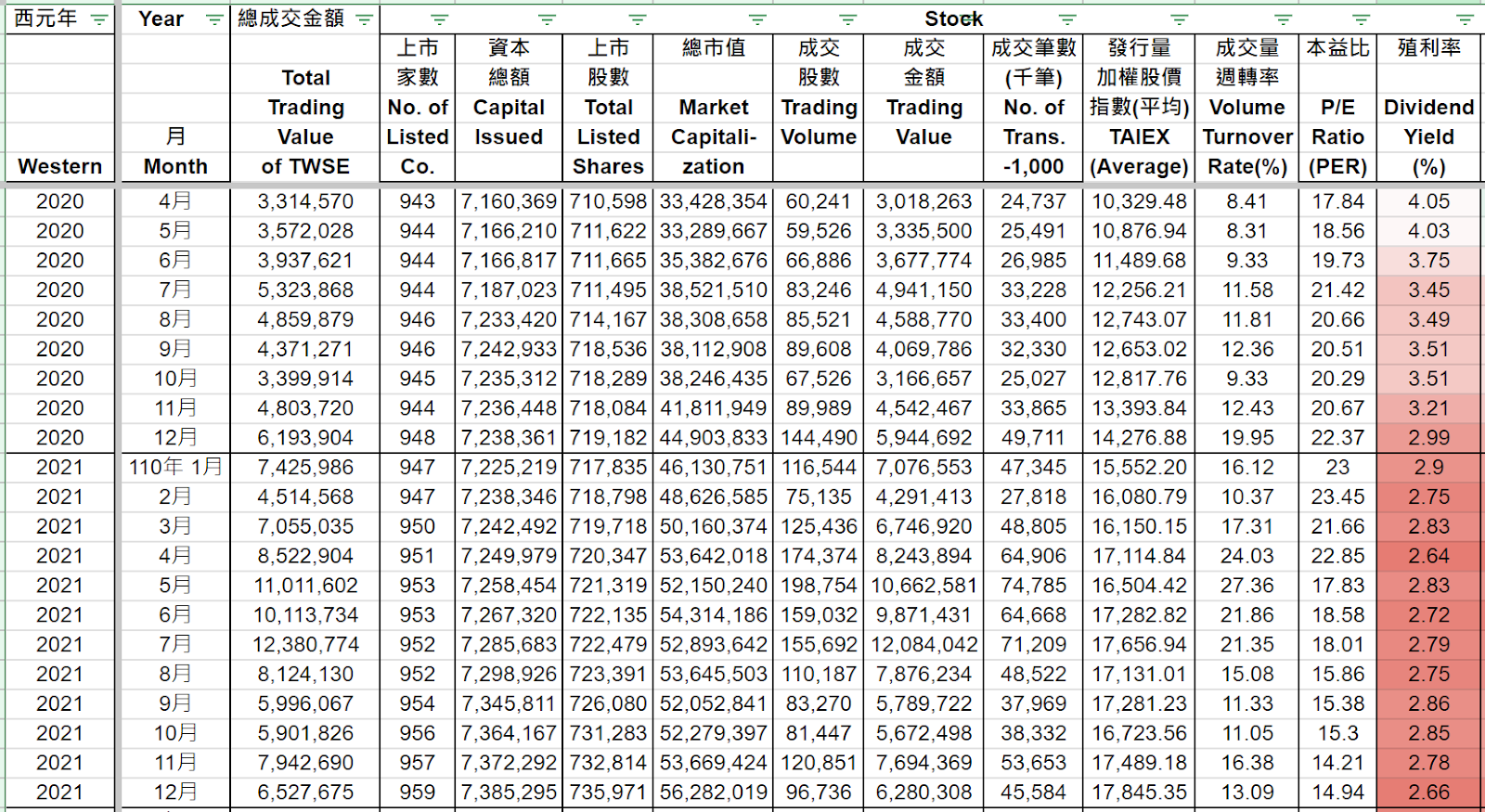

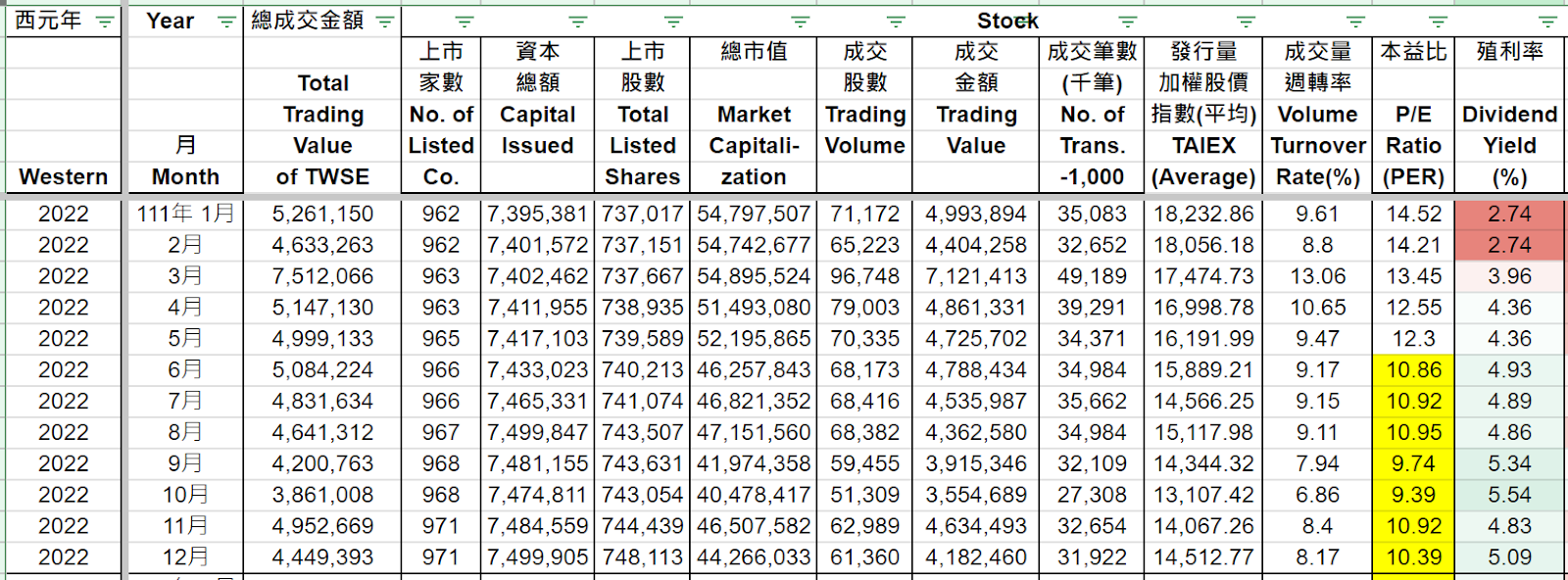

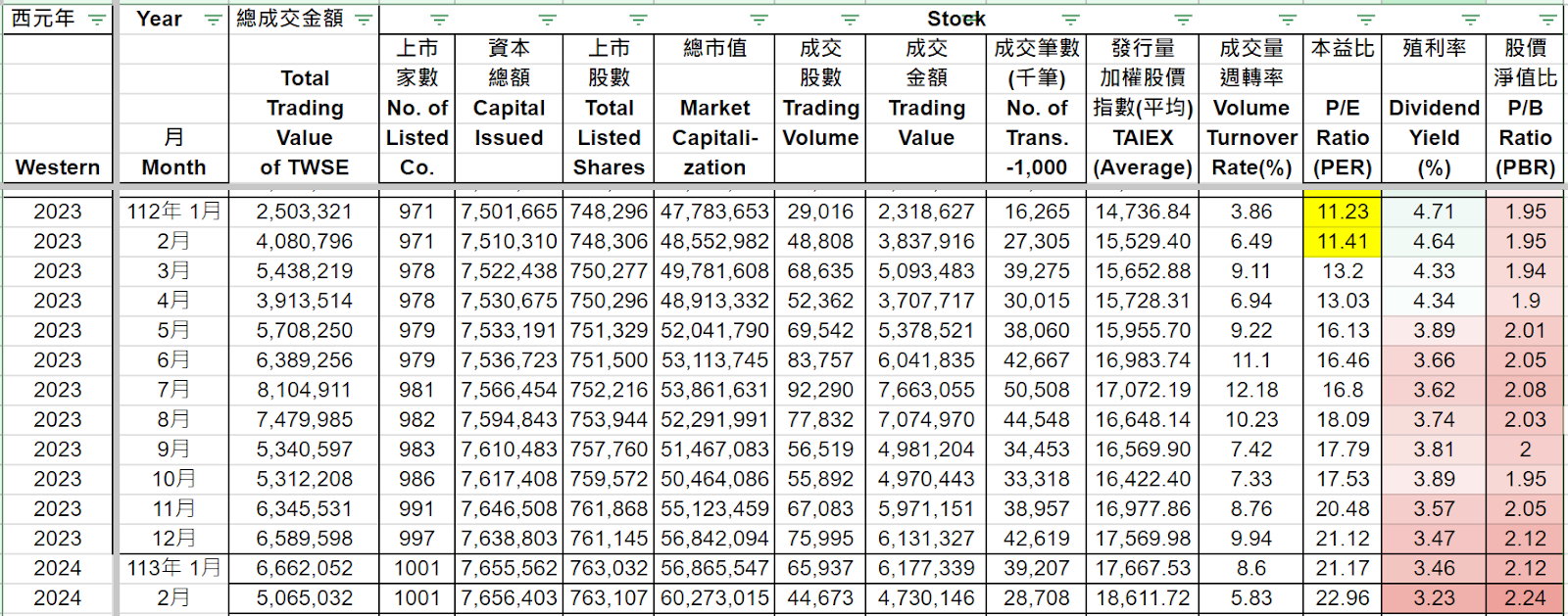

資料來源:證交所

2021年 成交週轉率高、殖利率低、加權股價指數也來到高點。

2022年 成交週轉率低、殖利率高、加權股價指數也來到低點。

2024年 上市家數突破1000家、總市值創新高、成交週轉率創新低、目前看來還沒全面復甦啊!而且大家似乎有居高思危的意識!既期待、又怕受傷害。

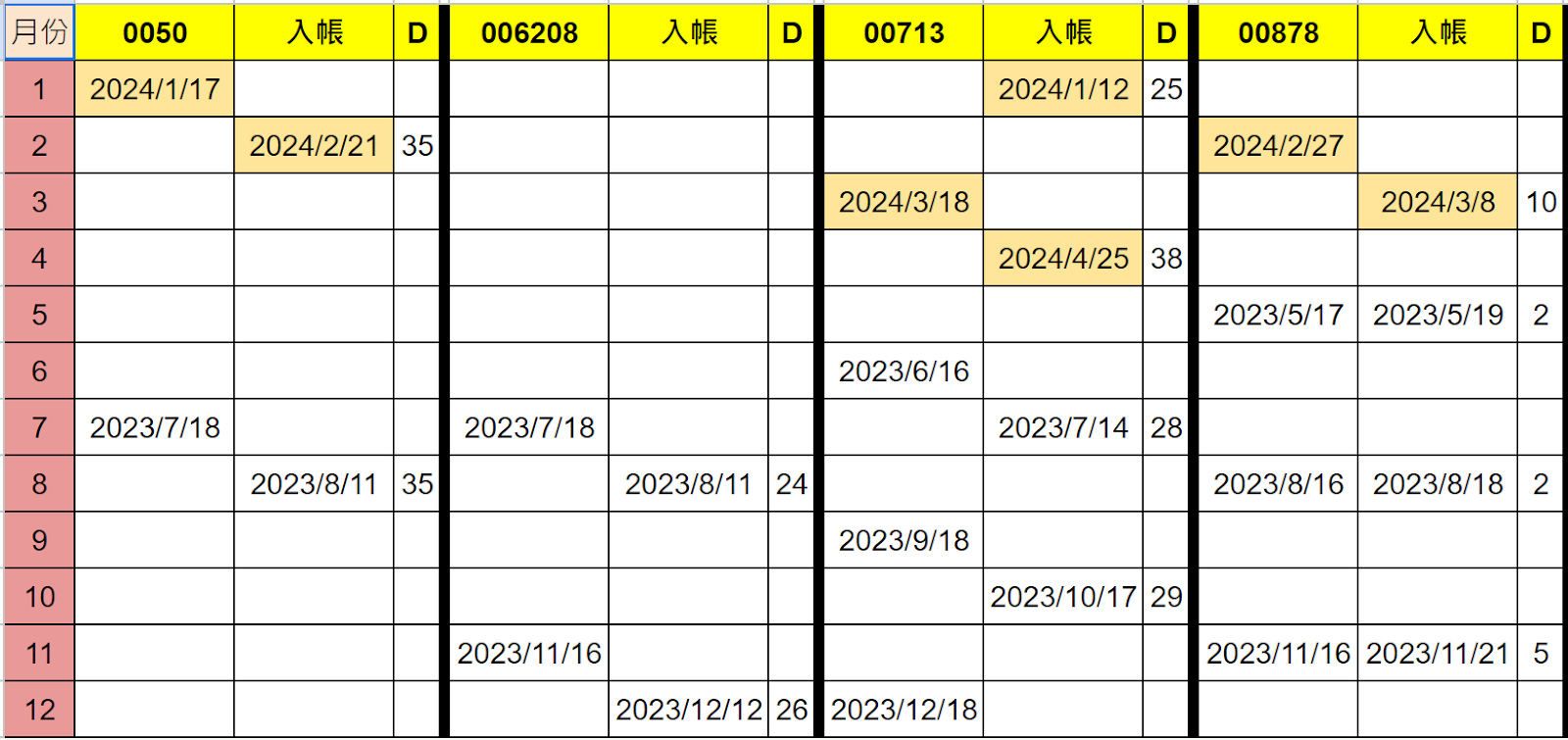

台灣ETF除息與除息入帳時間,與國外相較實在有非常大的進步空間。

從 Charles Schwab 交易紀錄看來,除息之後幾乎隔天就立刻 [股息再投資],所買的股數也立刻進到庫存。這麼大規模基金都可以做到,為何台灣要隔一個月才拿得到股息呢?

00878 股息入帳時間最短,不到10天,還算稍微可以接受,但相較美國的ETF仍是太晚。

VTI

SPY

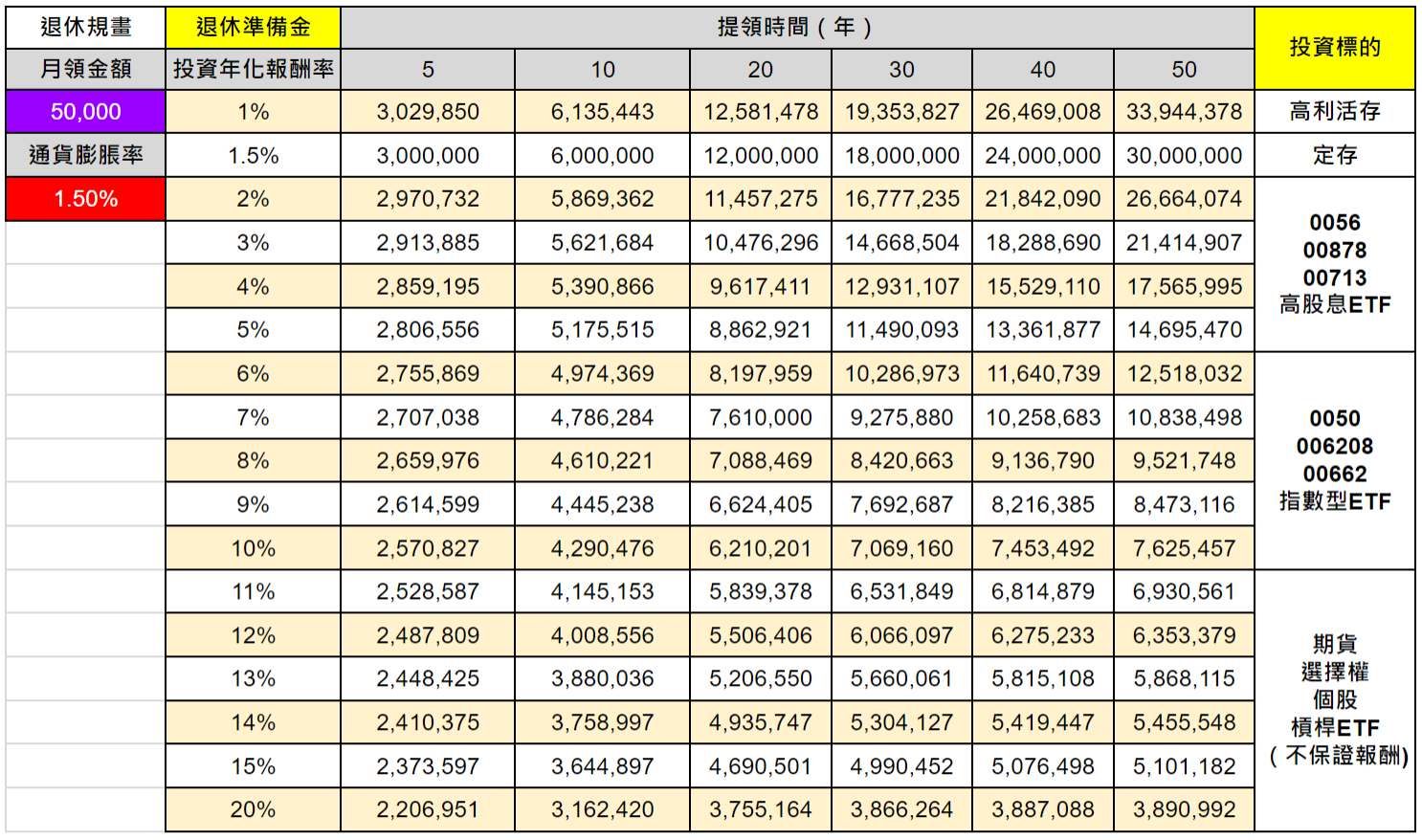

退休金 = (月開銷金額 * 12)/提領率

例如:(50,000 * 12)/6% = 10,000,000

對照表格,大約可提領 30年 (已考慮每年通膨1.5%)

2024年3月4日盤勢如下:

台股加權指數 19305.31▲369.38(+1.95%) 成交量4853.83億

台股加權報酬指數 41,632.90

櫃買指數 252.74▲ 1.37(+0.55%) 成交量1337.83億

2024年3月8日盤勢如下:

台股加權指數 19785.32▲ 91.80(+0.47%)成交量5713.56億

台股加權報酬指數 42,668.07

櫃買指數 247.43▼ 5.47(-2.16%)成交量1796.31億

有個朋友打電話來說,現在大盤創歷史新高,要不要賣掉2330台積電的持股,他的持股時間長達20年以上。

以下是我的回答:

考慮朋友年紀已近80歲,所以不應該再保持 100%的持股水位,應該降低一些持股。

Beta 1.0

操作一:全部賣出2330台積電股票,轉進高股息ETF或高股息低波動ETF,不賣股票,只領股息過日子,而且可以領到較為優渥的股息。

操作一的股票曝險仍為 100%,但目的是領息有現金流,不用管股票的漲跌。適合稍為積極的投資人。

操作二:全部賣出2330股票,50%轉進高股息ETF,25%槓桿型ETF,25%放高利活存。

操作二的股票曝險仍為 100%,適合還想要獲取市場報酬,而且又希望有一些現金在手可以使用。

Beta 0.8

操作三:賣出 80% 台積電股票,其餘部份以高利活存的現金方式持有。可以繼續領台積電的股息,而且手上有現金可以活用。股票曝險為 80%。

操作四:賣出50% 2330股票,15%轉進槓桿型ETF,35%現金高利活存。這樣可以持有更多現金在手,而且曝險與操作三相同。

各種混搭的方式皆可..............................

這裡要注意的事,股票本身就是風險資產,不管是你是年配、季配、月配的高股息,大盤修正時也是一樣會修正,而且也不一定會跌比較少。控制曝險比例,才是最後的關鍵要素。

這個問題沒有所謂的正確答案,每個人對於風險承受力不相同,想要的也不一樣,所以最好的辦法還是多多溝通,讓他可以了解這樣的做法風險在哪裡?通常我們覺得對他比較好的方案,並不是他想做的方式。

以上不是專業的投資建議,內容僅供參考,投資應慎選投資標的,並應自負投資風險。